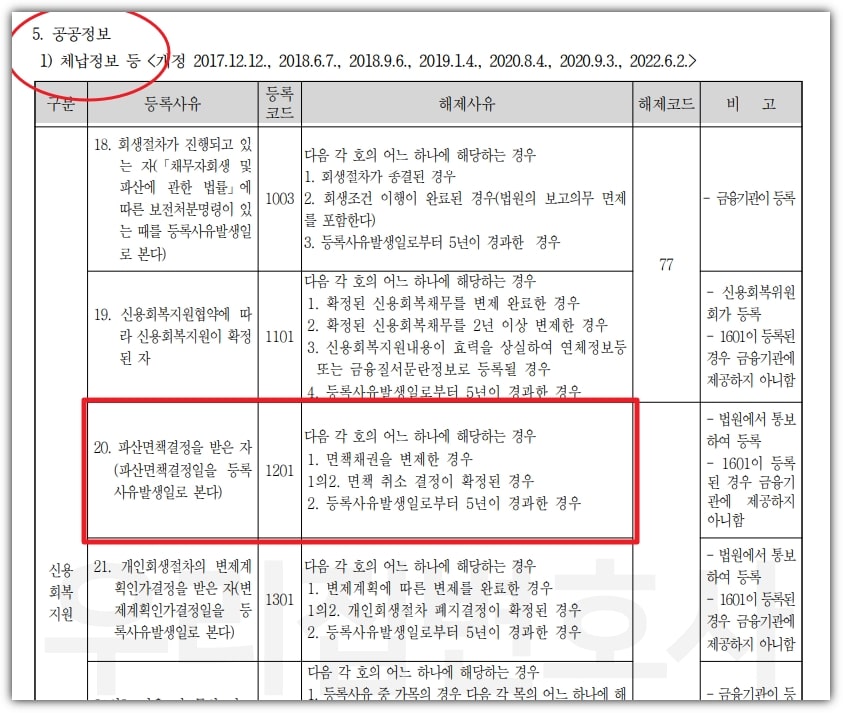

개인파산면제를 받으면 언제 대출을 받을 수 있나요? 말이 많지만, 공공기록이 삭제된 5년 이후부터 시작되는 일반 대출을 생각하시면 됩니다.

개인파산 면제 후 5년 : 일반적으로 1순위 금융기관 및 정부지원대출이 가능합니다. 개인파산 면제 후 5년 이내 : 일부 저축은행 및 대출업체에서만 이용이 가능하지만, 5년이 지나도 대출이 가능한 곳도 있습니다. 일부 저축은행 : 일부 파산면제자 대출회사 : 일부 저축은행 및 파산면제자에게 대출을 해주는 대출회사입니다. 금리는 어느 수준인가요? 법정 최고 이자율인 20%에 근접한 수준이다. 엄청나게 높은 이자율입니다. 공공기록이 삭제되기 전에 저축은행이나 대출업체를 통해 대출을 받으면 어떻게 되나요?

공공기록이 삭제되기 전에 저축은행이나 사채업자로부터 대출을 받으면 어떻게 되나요? 저축은행, 대부업체의 고금리 대출을 이용하여 이자 및 원금상환 압박으로 추가대출을 받다: 추가대출의 경우 대부업체로부터 무조건 개인파산면제를 받았음에도 불구하고 새로운 부채가 쌓인다. 다시 파산하고 싶지만 개인파산면제를 받으면 5년 후에 다시 받을 수 있습니다. 다시 파산할 때까지 독촉 전화, 추심, 집행 압박에 시달립니다. 법률사무소에 근무하시면 대출을 받으신 분들 중 70~80% 이상이 위와 같은 상황을 겪게 되실 겁니다. 그러니, 공공기록이 삭제되고 1차 금융기관에서 대출을 받기 전까지는 대출을 자제해 주시길 권해드리고 싶습니다. 파산 신청은 소득이 없는 사람들이 신청합니다. 소득이 없기 때문에 파산면책을 받은 후 대출을 받고 싶은 유혹을 느끼는 것도 사실입니다. 어디에 있든 먼저 일자리를 구하는 것이 좋습니다. 파산면제 후 대출이 가능한 은행

앞서 주의할 점에 대해 설명했습니다. 그럼에도 불구하고 당장 돈이 필요하다고 하면 대출을 받아야 한다. 저축은행 : 한국저축은행, 키움저축은행 대출업체 : 밀리언캐시론, 스타크레디트론, 유이크레딧론, 옐로우캐피털론, 미래크레딧론 등은 이들 은행에서 파산면제 대상이 가능합니다. 자세한 내용은 아래를 확인해주세요. 파산면책 후 대출을 받을 수 있는 곳과 유의사항, 승인률 높이는 방법 정리↓

개인파산 면책 후 대출을 받을 수 있는 곳과 유의사항 – 개인파산 면책 후 언제 대출을 받을 수 있나요? 그리고 어떤 대출을 받을 수 있나요? 가능한 한 대출을받는 것은 매우 위험합니다. 오늘은 많은 분들이 궁금해하시는 도산관련 대출에 대해 모두 정리해보겠습니다. 경제톡닷컴