구독 계정 선물 조건 및 주의사항

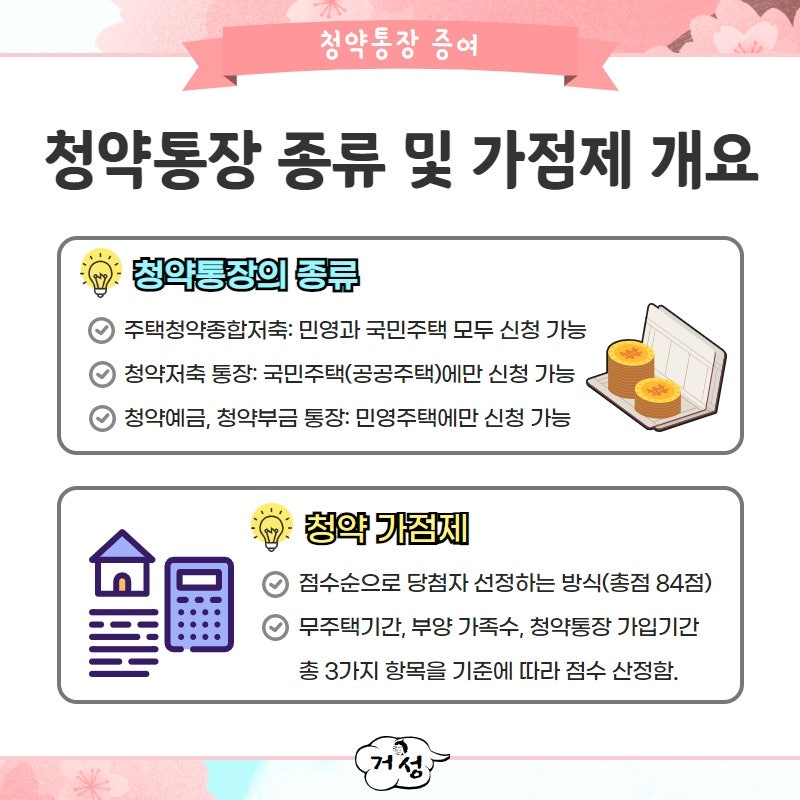

더욱 편안하고, 넓고, 널찍한 집을 소유하는 것은 모든 한국인의 목표입니다. 특히 전세나 월세로 살면서 주거불안을 겪어 온 사람들에게는 자신의 명의로 집을 소유하는 것이 간절한 소망입니다. 하지만 부동산 가격이 너무 많이 올라서 원하는 집을 구매하기가 매우 어렵습니다. 집이 없는 이런 사람들에게 가장 효율적인 집 구매 방법은 구독이라고 생각합니다. 최근에는 바로 집을 사는 대신 구독계좌 선물 방식을 활용해 자녀들이 더욱 편안하게 집을 구매할 수 있도록 돕는 사람들이 늘고 있습니다. 특히 최근 원자재비와 인건비가 급등하면서 매매가격이 급등하고 있습니다. 매매가격이 기존 지방 아파트 시세와 비슷하거나 더 높은 경우가 많아 구독의 매력이 떨어지고 있습니다. 이런 상황에서 청약통장 증여를 선택하는 가구가 늘고 있지만, 보유한 청약통장 종류에 따라 제한이 있고, 조건에 따라 자신의 집을 살 때 불리한 입장에 처할 수 있으므로 관련 정보를 정확히 이해하는 것이 중요하다. 보통 청약통장은 자녀에게 증여하는 것으로, 청약통장 명의를 변경하면 계좌 보유 기간, 입금 횟수, 금액 등이 모두 수혜자에게 이관된다. 특히 일반 청약제도가 적용돼 청약기간이 짧고 청약 포인트가 상대적으로 낮은 2030세대는 부모의 청약통장을 물려받으면 집을 살 때 더욱 유리한 조건을 갖출 수 있다. 기존에는 가구당 1개 계좌만 확보할 수 있었지만, 이제는 가구원 한 명당 1개 계좌를 가질 수 있어 증여하기가 수월해졌다. 다만 청약통장 증여의 증여 조건은 종류에 따라 다르다. 일반적으로 청약통장은 적금이나 예금, 추가입금, 종합계좌 등 종류가 다르다. 특히 종합계좌는 여러 종류의 계좌의 기능을 합친 형태라고 할 수 있습니다. 가입계좌의 증여 조건을 자세히 살펴보면, 기존에 개설한 예금이나 적금계좌라면 아무런 조건 없이 배우자나 직계비속에게 증여할 수 있지만, 2000년 3월 27일 법률 개정 이후 개설된 종합계좌나 예금이나 적금계좌라면 증여할 수 없고 상속만 가능합니다. 또한 계좌를 증여하려면 세대주가 바뀌어야 합니다. 계좌를 상속받는 사람이 세대원인 경우 증여가 불가능하므로 세대주 자격이 있어야 합니다. 증여 횟수에 제한이 없으므로 부모로부터 상속받은 가입계좌를 자녀에게 증여하는 것도 가능합니다. 이 경우 1인당 가입계좌는 1개만 보유할 수 있으므로 기존 계좌가 있는 경우 해지해야 합니다. 또한 기부과정에서 일정 세금이 부과되지만, 일정 자격을 충족하면 최대 5,000만원까지 비과세 혜택을 받을 수 있다.