형제 been ‘s 오랜 시간이 걸렸습니다! 요즘 주식과 동전은 미친 것 같지만 내 은행 책은 많은 문제가되지 않습니까? 그것은 모두 다르고 관심이 높은 곳을 모릅니다… 이것은 내가 생각하는 사람입니다. Saemaul Undong vs. General Bank 이자율 차이 3.이자 계산 완벽한 가이드 4. 가입시 5. 2025 정기 예금을 확인하십시오.

2025 년 은행 -특이 적 금리

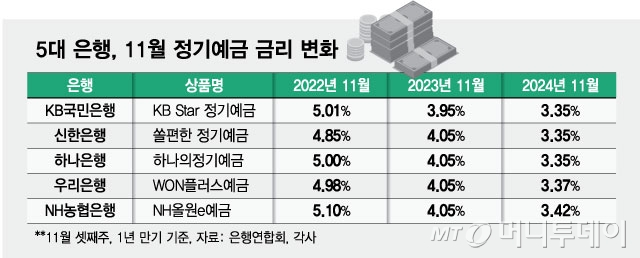

정규 입금율의 비교부터 시작하겠습니다. IM Bank, Sh Suhyup, Woori, Jeonbuk 및 NH 농업 협동 조합 (3.31%~ 3.25%)이 있습니다. sax 세금을 기준으로 천만 원을 입수하면 33.1,000 원을받을 수 있으며 세금의 15.4%를 차지하면 약 280,000 원을받을 수 있습니다. ) 두 사람은 경쟁 할 때 금리를 인상하고 있지만 문제는 우선 금리를 얻기가 약간 어렵습니다. 급여 또는 직접 차출을 등록해야하지만 이는 각 은행마다 다릅니다.

그리고 CMA에 가면 우리는 괜찮지 만 포괄적 인 금융은 괜찮습니다. 과거에는 3.3%였지만 일반 예금은 2.8%입니다.

2. Saemaul Undong 대 일반 은행 요금 차이

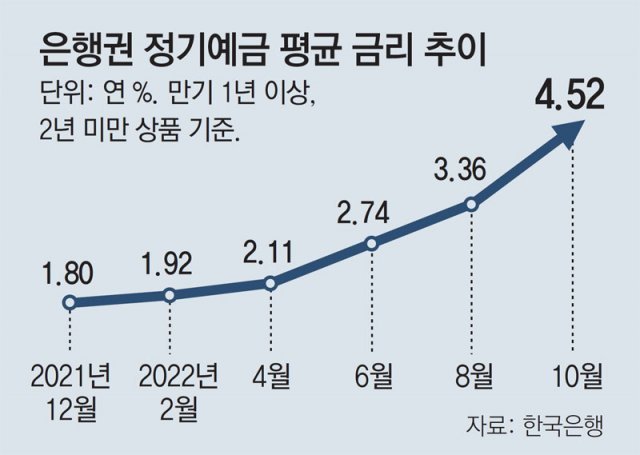

정기적 인 예금률 비교는 정말 뜨겁습니다.

그러나 여기에는 함정이 있습니다. 대부분의 높은 이자율은 단지 얼굴 -표면 구독 일뿐입니다.

3. 완벽한 가이드

관심을 계산하는 것은 정말 쉽습니다.

실제로 3%의 이자율로 1 천만 원을 묶으면 30 만 원을 받게됩니다. 세금이 내가 생각한 것보다 더 많다는 사실. 당신은 덜받을 것입니다 ..

4. 가입 할 때 확인해야 할 사항

여기에서 정말 중요한 꿀 팁입니다. 은행가는 잘 말하지 않지만 먼저 기본 이자율과 우선 이자율 차이를 확인해야합니다.

귀찮다면 0.01 %를 놓치면 아무것도없는 것처럼 보이더라도 관심이있을 때 큽니다. 이 경우 거의 모든 관심사가 날아갈 수 있습니다.

일부 제품이 중간이 될 수 있더라도 관심은 0.1%미만이므로주의하십시오. 따라서 좋은 계획과 입금이 있으면 변수가 항상 존재합니다. 단점은 이자율이 낮아진다는 것입니다.

5. 2025 일반 예금자

솔직히 말해서, 정기 예금이라고하는 것은 쉽지 않습니다. 인플레이션 율은 3%이상이지만 예금 률은 예금 율보다 낮으므로 부정적인 수확량은 현실입니다. 그것을 찾아서 우선 조건과 일치하도록 선택하십시오.

요즘에는 자금의 절반과 절반을 혼합하는 많은 사람들이 있습니다. 이것은 숨겨진 팁이지만 Saemaul Undong의 은행 계좌를 찾아도 괜찮습니다. 연간 최대 2 천만 원을 벌 수 있으므로 최대 80 만 원을 4%수입 할 수 있습니다.

마지막으로, 하나 더 팁! 은행이 수신율을 낮추는 동안 신용률을 유지하는 것은 경향입니다.

결국, 정규 입금율을 비교하고 미리 관심을 계산하고 귀하에게 적합한 제품을 찾는 것이 중요합니다. 지금까지 읽어 주셔서 감사합니다. 다음에 좋은 정보를 가져올 것입니다! ㅂㅂ ㅂㅂ ~